Unser Beratungskonzept

Unser Beratungskonzept zur optimalen Absicherung bei Berufsunfähigkeit berücksichtigt, dass nach eingetretener BU eine zeitlich befristete steigende BU-Rente normalerweise später in eine inflationsbereinigte Altersrente übergehen muss, damit keine Altersarmut droht. Unabhängig davon, ob die BU eintritt oder nicht, steht später eine Altersrente zur Verfügung. Nur ist diese notwendigerweise nach eingetretener BU später deutlich höher.

Die Broschüre zum BU-Beratungsrechner (BU-Professor)

Hier können Sie einen Einblick in die Beratungsdokumentation erlangen.

Klicken Sie auf den nachstehende Link oder das Bild, um sich die Broschüre zum

BU-Beratungsrechner als PDF anzeigen zu lassen.

Das Booklet Finanzplaner (DSG)

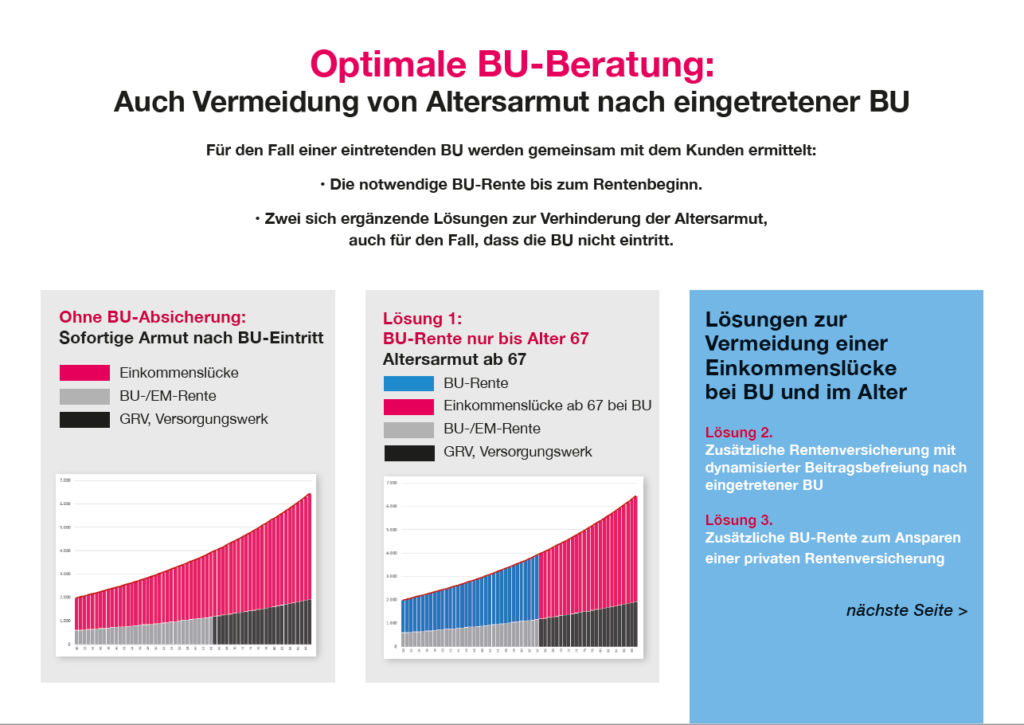

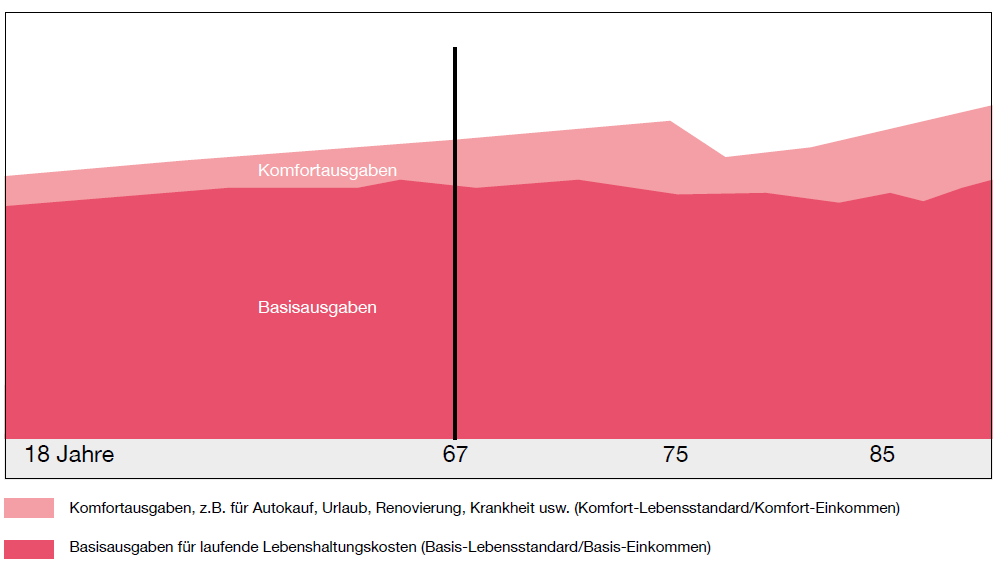

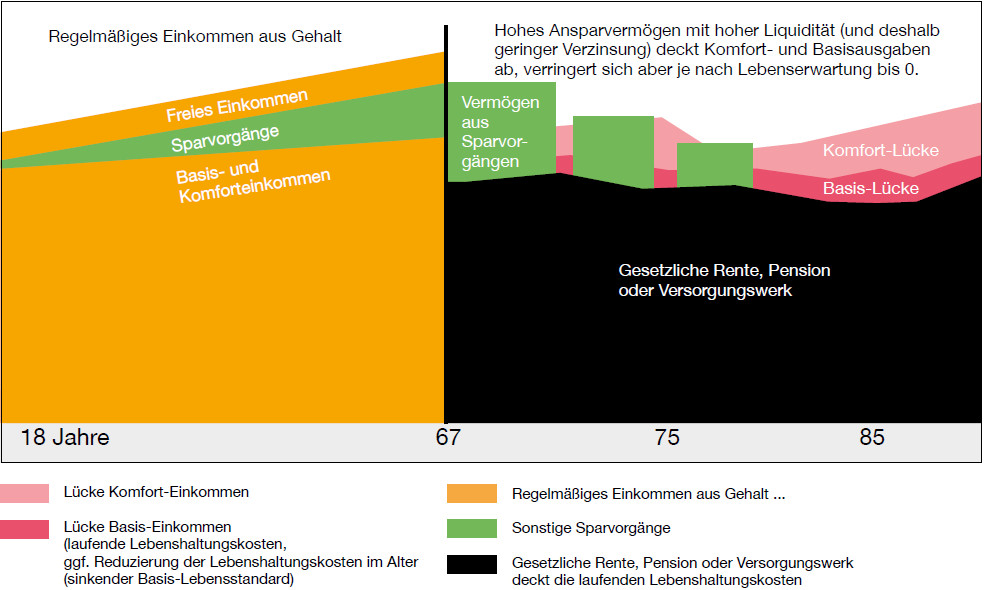

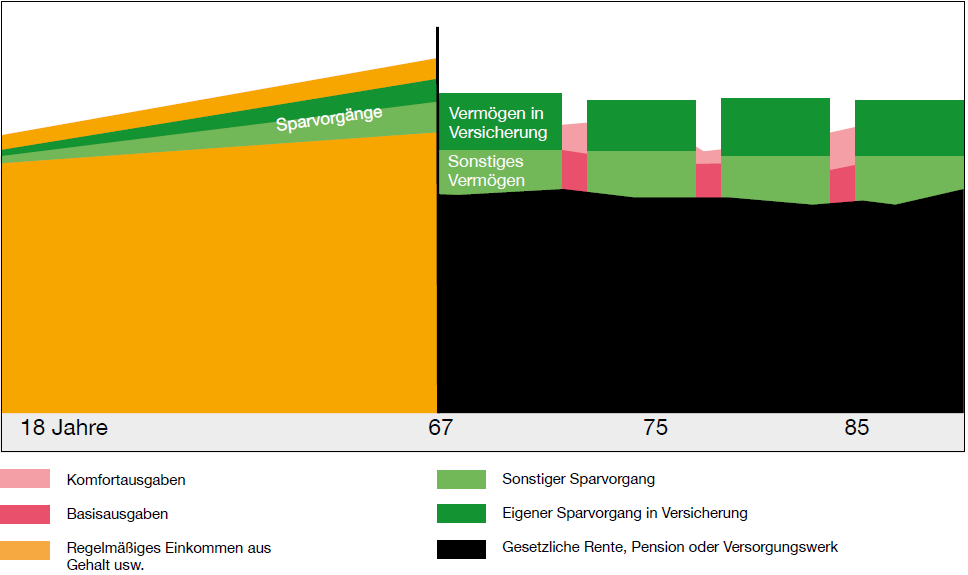

Ausgangssituation: Lebenshaltungskosten im Alltag

Normalfall: Einkommen durch Arbeitskraft und spätere Altersrente

Ohne Beratung – keine Berufsunfähigkeitsabsicherung und ohne Einkommens-/Finanzplan.

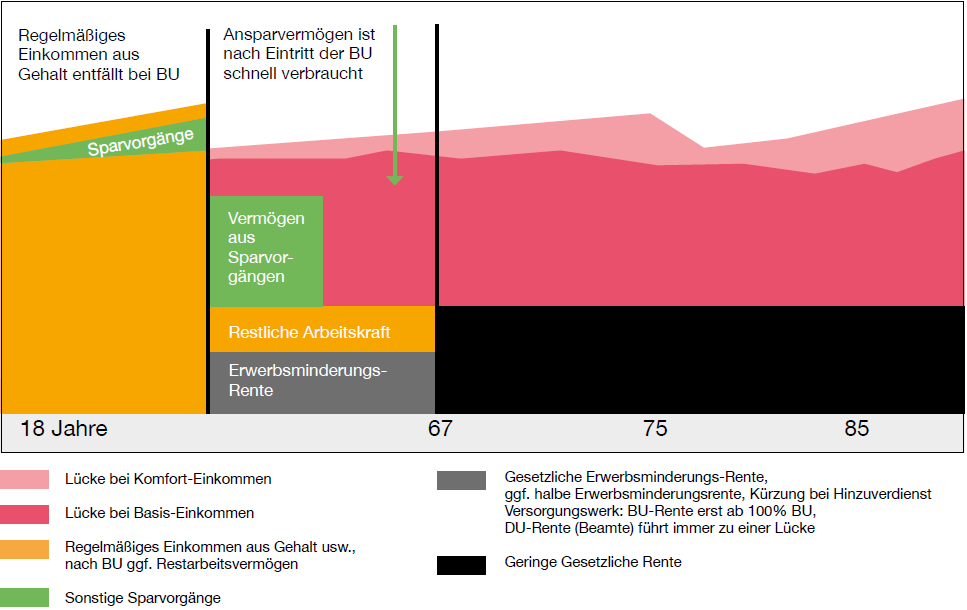

Störfall: eingetretene Berufsunfähigkeit 50% = sofortiges Armutsrisiko

Ohne Beratung – keine Berufsunfähigkeitsabsicherung und ohne Einkommens-/Finanzplan.

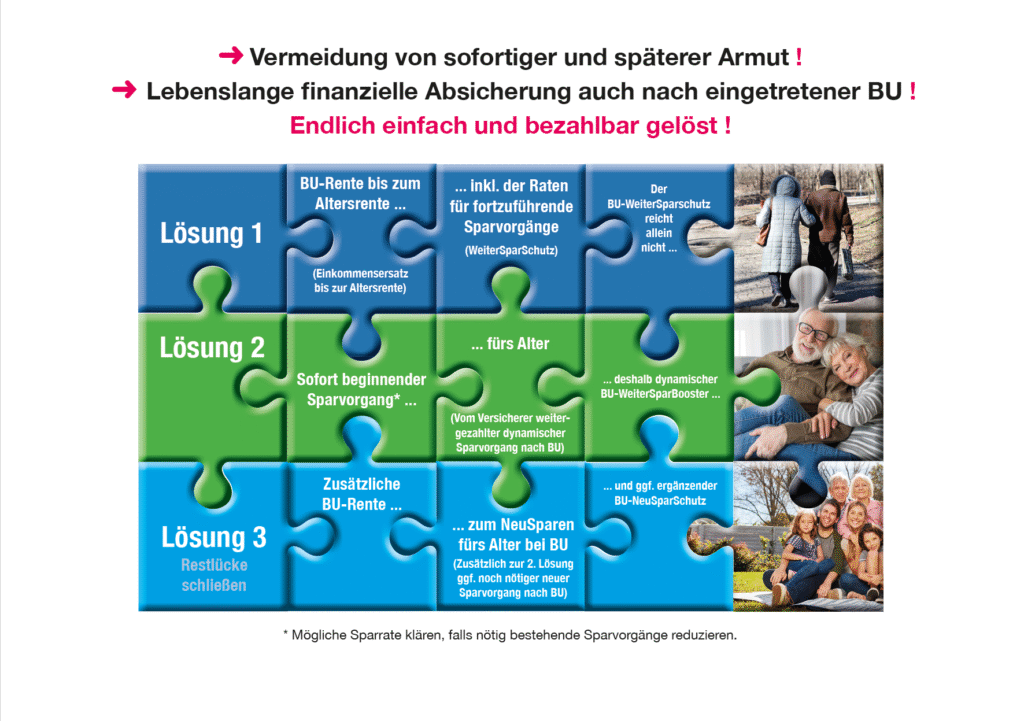

Störfall – Lösung Teil 1: BU-Rente bis Alter 67

Hier endet die Standardberatung – die Folge ist eine Falschberatung mit Haftung des Maklers. Der Kunde würde bei einer frühzeitigen BU direkt in der Altersarmut landen, bei später BU aber auch mit deutlichen finanziellen Einbußen im Alter.

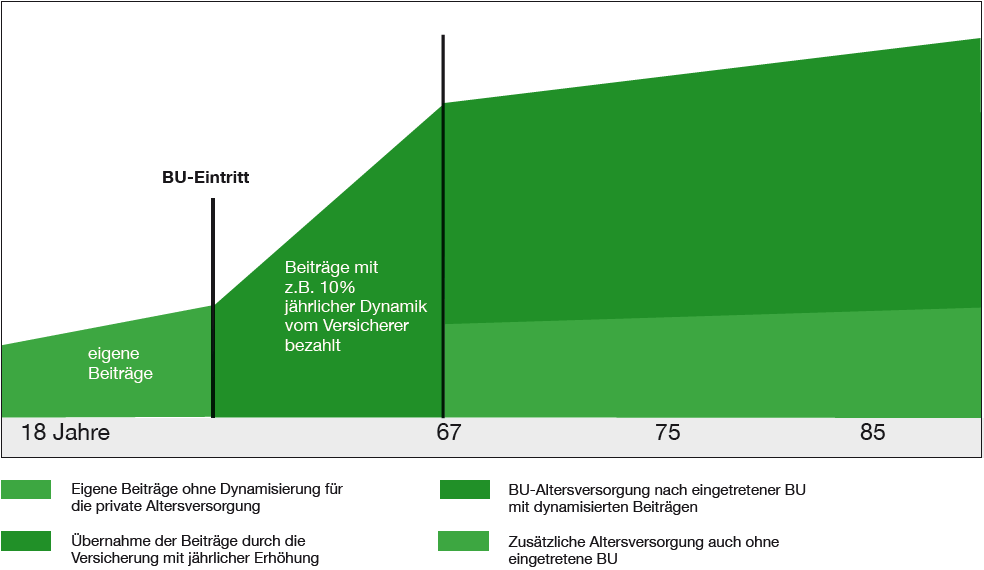

Optimaler Schutz vor Altersarmut: Lösung Teil 2

BU-Altersversorgung auch ohne und nach eingetretener BU

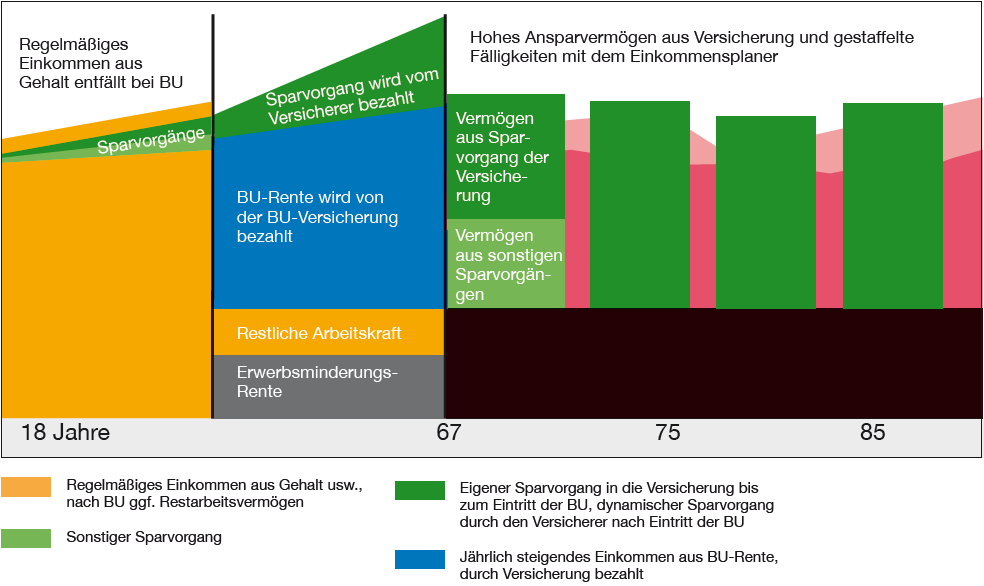

Störfall – Lösung Teil 1+2:

BU-Schutz für Vermögen und Altersversorgung

Optimale lebenslange BU-Absicherung: Auch Altersarmut wird verhindert!

Das Aufsplitten der bisherigen Sparvorgänge führt zu einem anteiligen Sparvorgang mit existenziellem BU-Schutz für das Altersvermögen (dynamisierte Beitragsbefreiung bei BU).

Idealfall – Lösung Teil 1+2:

Keine eingetretene BU = verbesserte Altersversorgung

Optimale Ausgestaltung der lebenslangen Absicherung – Die Altersversorgung wird auch ohne eingetretene BU deutlich verbessert durch eigene Versicherungsbeiträge und gestaffelte Fälligkeiten des Sparvermögens mit dem Einkommens-/Finanzplan.

Lösung Teil 3: reine BU-Risikolösung

Keine verbesserte Altersversorgung, wenn die BU nicht eintritt

Ordner: „Wichtige Anwenderdateien“

I. Beispielhafte Auswirkungen von frühen Dynamikwidersprüchen auf die dynamisierte Altersversorgung nach BU-Eintritt im 10. Versicherungsjahr (Download PDF).